Dívidas: o maior obstáculo à tua liberdade financeira

Antes de poupar, antes de investir, há uma conversa que precisamos de ter. Sobre dívidas, prioridades e o caminho para uma vida financeira verdadeiramente livre.

Há uma verdade que ninguém gosta de ouvir mas que é impossível contornar: enquanto tiveres dívidas a pesar no orçamento, a tua capacidade de construir liberdade financeira está comprometida. Não impossível, mas comprometida. Porque cada euro que sai em prestações ou juros é um euro que não está a trabalhar por ti.

Este não é um artigo para te fazer sentir mal se tens dívidas. A grande maioria das pessoas tem, e muitas delas são absolutamente compreensíveis e até inevitáveis. O objetivo é ajudar-te a olhar para as tuas dívidas com clareza, a perceber quais pesam mais e como criar um plano para as ultrapassar sem abandonar os restantes objetivos financeiros no caminho.

Porque sim, acredito que se pode e deve trabalhar em paralelo: liquidar dívidas e ir construindo o fundo de liberdade ao mesmo tempo. Mais à frente explico porquê.

Dívidas: o maior obstáculo à tua liberdade financeira não é o que ganhas. É o que deves antes de chegares ao fim do mês.

Nem todas as dívidas são iguais

O primeiro passo para lidar com as dívidas de forma inteligente é perceber que não existem apenas dois tipos de situação: ter dívidas ou não ter. Existe uma diferença fundamental entre dívida saudável e dívida não saudável, e essa distinção muda completamente a forma como as devemos encarar e priorizar.

✅

Dívida saudável

- Crédito à habitação (teto para viver)

- Crédito para educação ou formação

- Financiamento de um veículo essencial ao trabalho

- Investimento num negócio próprio com plano sólido

⚠️

Dívida não saudável

- Cartão de crédito rotativo com juros elevados

- Crédito pessoal para viagens ou luxos

- Financiamento de eletrodomésticos ou roupa

- Empréstimos para cobrir outros empréstimos

A diferença entre os dois tipos não é apenas moral, é matemática. Uma dívida saudável tende a ter taxas de juro mais baixas, serve para adquirir um bem essencial ou que valoriza com o tempo, e está integrada num plano financeiro consciente. Uma dívida não saudável tem frequentemente juros elevados, financia experiências ou bens que se depreciam rapidamente, e muitas vezes surge de impulso, sem planeamento.

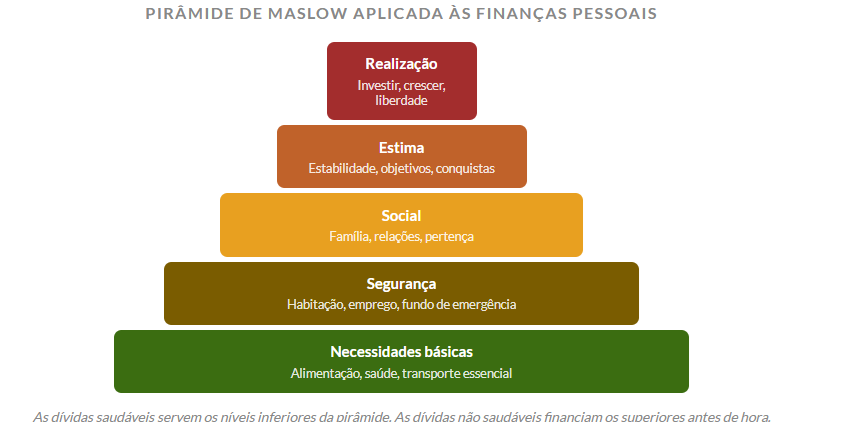

A pirâmide de Maslow e as nossas decisões financeiras

Para perceber melhor a diferença entre dívida saudável e dívida não saudável, gosto de usar a pirâmide de Maslow como referência. Esta teoria psicológica organiza as necessidades humanas em cinco níveis, dos mais básicos aos mais elevados. É uma ferramenta poderosa para olharmos para as nossas decisões financeiras com maior clareza.

A lógica é simples: o crédito à habitação serve um nível básico de segurança, ter um teto onde viver é uma necessidade real e, na maioria dos casos, não é algo que se consiga evitar. É uma dívida compreensível e que faz parte de um plano de vida consciente. Já um crédito pessoal para uma viagem de luxo serve um nível de estima ou realização, antes de os níveis inferiores estarem assegurados. Não é que viajar seja errado, é que financiar a viagem a crédito, com juros elevados, quando ainda há dívidas prioritárias por liquidar, compromete a base.

A MINHA OPINIÃO: Esta é uma perspetiva pessoal e sei que é discutível. Cada pessoa tem a sua realidade, os seus valores e as suas prioridades. Não existe uma fórmula única e o que funciona para mim pode não funcionar para ti. O que defendo é apenas isto: antes de subires na pirâmide, garante que a base está sólida. Uma viagem maravilhosa paga a crédito com juros de 15% vai custar-te muito mais do que parece no momento da compra.

A espiral das dívidas: porque é tão difícil sair

Quem já esteve preso numa espiral de dívidas sabe do que estou a falar. E quem nunca esteve deve perceber como funciona para nunca entrar. A espiral acontece quando uma dívida gera a necessidade de outra, criando um ciclo que se vai tornando cada vez mais difícil de quebrar.

Como a espiral de dívidas funciona

- Surge um imprevisto (avaria, doença, desemprego) e não há fundo de emergência para o absorver.

- Recorre-se a crédito para cobrir o imprevisto, geralmente com taxas de juro elevadas.

- A prestação mensal aumenta, o orçamento fica mais apertado e a capacidade de poupar desaparece.

- Surge outro imprevisto. Sem poupança, recorre-se a mais crédito. A dívida acumula.

- Os juros sobre os juros tornam a dívida cada vez maior. Sair parece impossível.

É precisamente por isto que defendo que o fundo de liberdade deve ser construído em paralelo com a liquidação das dívidas, mesmo que o montante seja pequeno no início. Sem essa almofada, qualquer imprevisto pode fazer-nos recomeçar do zero, ou pior, recomeçar com mais dívida do que antes.

O plano: liquidar dívidas e construir o fundo em paralelo

Esta é a minha abordagem, e reconheço que existem outras opções válidas. Há quem defenda que se deve primeiro liquidar todas as dívidas antes de poupar. Há quem defenda o contrário. O que funciona melhor depende da tua situação específica, das taxas de juro envolvidas e da tua personalidade financeira. O mais importante é teres um plano. E cumpri-lo de forma criteriosa.

| FASE | FOCO PRINCIPAL | O QUE FAZER EM PARALELO |

| Fase 1 | Mapear todas as dívidas: valor em dívida, taxa de juro e prestação mensal de cada uma | Começar a construir o fundo de liberdade com um valor mínimo mensal, mesmo que pequeno |

| Fase 2 | Priorizar e atacar primeiro as dívidas com taxas de juro mais elevadas (método avalanche) ou as mais pequenas para ganhar motivação (método bola de neve) | Manter o contributo mensal para o fundo de liberdade, sem o tocar |

| Fase 3 | Com as dívidas não saudáveis liquidadas, redirecionar as prestações para reforçar o fundo de liberdade até atingir o valor alvo | Começar a explorar opções de investimento conservadoras em paralelo |

| Fase 4 | Com fundo de liberdade constituído e dívidas não saudáveis eliminadas, avançar para investimentos com maior confiança e consistência | Gerir as dívidas saudáveis restantes (como habitação) dentro do plano mensal normal |

A MINHA OPINIÃO: Sei que este caminho exige disciplina e paciência. E sei que não é igual para toda a gente. Há situações em que as taxas de juro das dívidas são tão altas que faz sentido concentrar tudo na liquidação antes de qualquer outra coisa. Há outras em que um equilíbrio entre as duas frentes é a abordagem mais sustentável emocionalmente. O que não recomendo é ignorar o fundo de liberdade completamente até as dívidas estarem pagas, porque o risco de voltar à espiral é demasiado real.

Liquidar as tuas dívidas não é apenas um objetivo financeiro. É um ato de respeito por ti própria e pelo teu futuro. É a decisão de parar de trabalhar para os outros, sejam bancos ou financeiras, e começar a trabalhar para ti. É o passo que antecede tudo o resto: a poupança, o investimento, a liberdade financeira de que tanto falamos.

Dívidas, o maior obstáculo à tua liberdade financeira, podem ser ultrapassadas. Com um plano, com consistência e com a consciência de que cada euro liquidado é um passo na direção certa. Não precisas de ser perfeita. Precisas de ser consistente.

O mais importante será sempre teres um Plano. 🤍

| Nos próximos artigos continuamos a construir juntas a base da tua liberdade financeira, com conteúdo prático sobre investimentos, corretoras e muito mais. Fica por aqui. 🤍💚 |

Segue-nos também no Instagram 👇

https://www.instagram.com/mae.com.plano/

- Como reduzir despesas fixas sem perder qualidade de vida

Não se trata de abrir mão das coisas que gostas. Trata-se de parar de pagar a mais pelas que já tens. Água, luz, gás, seguros, subscrições: há dinheiro escondido em quase todas as rubricas. Há um exercício que recomendo fazer uma vez por ano, de preferência com um café quente ao lado e sem pressas:…

Não se trata de abrir mão das coisas que gostas. Trata-se de parar de pagar a mais pelas que já tens. Água, luz, gás, seguros, subscrições: há dinheiro escondido em quase todas as rubricas. Há um exercício que recomendo fazer uma vez por ano, de preferência com um café quente ao lado e sem pressas:… - Dividendos: o que são e como funcionam (explicado sem complicar)Já ouviste falar em dividendos mas nunca percebeste bem o que são? Este guia explica tudo desde o início, com exemplos reais e sem linguagem de economista. Há uma palavra que aparece com frequência quando o tema é investimento e rendimento passivo: dividendos. Ouve-se nas conversas sobre bolsa, lê-se nos artigos de finanças, aparece nos…

- Investimento P2P em Portugal: o que é, plataformas, riscos e como enquadrar na tua estratégiaTaxas atrativas, risco real e uma decisão que deve ser sempre consciente. Tudo o que precisas de saber sobre P2P antes de avançar. Quando se fala em investimento P2P, a primeira coisa que atrai é o número: taxas de retorno que podem chegar a 10%, 12% ou até 15% ao ano, muito acima do que…

- O que uma Criança Pode Fazer em Casa: Tarefas, Autonomia e ResponsabilidadeEnvolver os filhos nas tarefas domésticas não é sobrecarregá-los. É prepará-los para a vida e aliviar genuinamente a família no dia a dia. Há uma cena que muitos pais conhecem bem: o fim do dia, a cozinha por arrumar, a roupa por dobrar, a mochila por preparar, o jantar a meio e a sensação de…

- ETFs: o que são, como comprar e tudo o que precisas saber antes de investirUm guia completo para quem quer perceber os ETFs antes de investir: do conceito aos impostos, passando pela diferença entre acumulativos e distributivos. Se há um produto de investimento que mudou a forma como as pessoas comuns acedem aos mercados financeiros, esse produto é o ETF. Acessível, diversificado, com custos reduzidos e disponível em qualquer…