FIRE e independência financeira: o que é, como calcular e como começar hoje

Antes de falar de números, precisamos de falar do que realmente importa: tempo e liberdade. O dinheiro é apenas o meio.

Imagina acordar numa segunda-feira de manhã sem nenhum alarme definido. Não porque estás de férias, mas porque o teu dia já não é ditado por um horário de trabalho. Imagina ter a liberdade de dizer não a um projeto que não te entusiasma, de passar mais tempo com as pessoas que amas, de viajar sem contar os dias de férias disponíveis, de escolher trabalhar porque queres e não porque precisas.

É isso que o movimento FIRE promete. E, ao contrário do que muita gente pensa, não é um privilégio exclusivo de quem ganha um salário milionário. É um plano. Um plano ambicioso, que exige consistência e sacrifício, mas que está ao alcance de muito mais pessoas do que aquelas que acreditam nisso.

| ⏰Tempo O recurso mais escasso e o único que não se recupera. O FIRE é, acima de tudo, uma estratégia para recuperar o controlo sobre o teu tempo. |

| 🗽Liberdade A liberdade de escolher: o que fazes, com quem, onde e quando. Sem depender de um salário para cobrir as despesas do mês. |

| 🧭Escolha Não ter de aceitar qualquer oportunidade por necessidade financeira. Poder decidir com base nos teus valores e não nas tuas contas. |

FIRE e independência financeira não são sobre parar de trabalhar. São sobre ter a liberdade de escolher se trabalhas, quando e para quê.

O que é o movimento FIRE?

FIRE é o acrónimo de Financial Independence, Retire Early, que em português significa Independência Financeira, Reforma Antecipada. O conceito foi popularizado nos anos 90 através do livro “Your Money or Your Life” de Joe Dominguez e Vicki Robin, e traduz-se numa filosofia de vida que prioriza a obtenção de independência financeira o mais cedo possível, permitindo a reforma antecipada e a liberdade de viver a vida da forma que se deseja.

Na sua essência, o FIRE assenta numa ideia simples: se acumulares um património suficientemente grande e o investires de forma eficiente, os rendimentos gerados por esse investimento serão suficientes para cobrir todas as tuas despesas, para sempre, sem precisares de trabalhar. É uma mudança de mentalidade, onde se valoriza mais o tempo e a liberdade e menos os luxos e a quantidade de dinheiro na conta.

Os 5 tipos de FIRE: há um para cada pessoa

Desde que o conceito surgiu, evoluiu muito. Hoje existem várias variantes adaptadas a diferentes estilos de vida, tolerâncias ao risco e objetivos. Existem atualmente tipos como Lean FIRE, Fat FIRE, Barista FIRE, Coast FIRE e Flamingo FIRE, cada um com a sua abordagem específica. Aqui ficam explicados de forma clara:

🌿Lean FIRE [Minimalista]

Independência financeira com um estilo de vida frugal e despesas reduzidas ao mínimo. Quem segue esta abordagem aceita viver com menos para atingir o objetivo mais rapidamente. Ideal para quem genuinamente valoriza a simplicidade acima do conforto material.

Número FIRE = Despesas anuais reduzidas × 25

🏡Fat FIRE [Confortável]

O oposto do Lean FIRE. Requer um património muito mais elevado para manter um estilo de vida confortável ou mesmo luxuoso após atingir a independência. Exige poupar agressivamente e frequentemente inclui fontes de rendimento adicional durante a fase de acumulação.

☕Barista FIRE [Equilíbrio]

Combina independência parcial com trabalho em part-time. O objetivo não é reformar-se completamente, mas trabalhar em algo que exige menos tempo ou vai mais ao encontro da vocação pessoal. Os investimentos cobrem parte das despesas e o trabalho leve cobre o restante.

🌊Coast FIRE Gradual

Requer ter suficiente dinheiro investido para que, sem contribuições adicionais, o portfólio cresça e sustente a reforma no futuro. Depois de atingir o ponto Coast, trabalha-se apenas para cobrir as despesas atuais, sem pressão de poupar mais. O tempo faz o resto.

🦩Flamingo FIRE Intermédio

Uma abordagem intermédia: acumula-se 50% do número FIRE necessário e deixa-se os investimentos crescerem sozinhos. Durante esse tempo, trabalha-se de forma mais leve ou faz-se uma pausa. É uma ponte entre o trabalho a tempo inteiro e a independência financeira total.

Existem online vários simuladores disponíveis que permite calcular o valor de forma automatizada, avaliando até para cada perfil o tipo de FIRE que melhor se ajusta à pessoa.

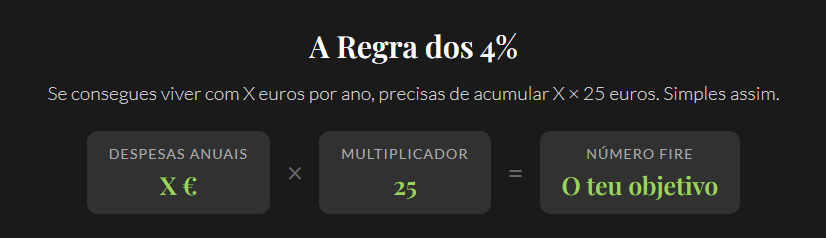

A Regra dos 4%: a base de todos os cálculos FIRE

Para perceber qualquer tipo de FIRE, é essencial perceber a Regra dos 4%. Esta regra significa que podes retirar anualmente 4% do teu património acumulado de forma sustentável, sem esgotar o capital. Surgiu de um estudo americano que analisou décadas de dados de mercado e concluiu que uma carteira diversificada consegue suportar levantamentos de 4% ao ano, incluindo períodos de crise.

Um exemplo real para quem não tem salário milionário

Este é o ponto que mais interesse gera e onde mais dúvidas existem. Afinal, o FIRE e a independência financeira são realmente possíveis com um salário médio português? A resposta honesta é: depende do tipo de FIRE que escolhes, da tua taxa de poupança e do tempo que tens disponível. Mas sim, é possível. E estes são os números que provam isso.

Exemplo: A Marta, 35 anos, salário líquido de 1.800€/mês

Objetivo: Barista FIRE aos 55 anos: trabalhar por escolha, não por obrigação

Despesas mensais atuais

1.400€

Rendimento part-time futuro

600€/mês

Número FIRE Barista necessário

240.000€

Despesas anuais

16.800€

Despesas a cobrir pelos investimentos

9.600€/ano

Anos disponíveis para acumular

20 anos

| 1. A Marta poupa 400€/mês (22% do salário líquido) e investe num ETF de índice global com rentabilidade histórica média de 7% ao ano. |

| 2. Ao fim de 20 anos, com o efeito dos juros compostos, 400€/mês a 7% ao ano = aproximadamente 208.000€. Com reforços graduais e dividendos reinvestidos, os 240.000€ são perfeitamente atingíveis. |

| 3. Aos 55 anos, a Marta retira 4% ao ano = 9.600€/ano = 800€/mês dos investimentos, complementa com 600€/mês de um trabalho leve e tem 1.400€/mês para viver — exatamente o que precisava. |

| 4. A diferença: aos 55 anos, a Marta pode escolher o que faz com o seu tempo. Pode continuar a trabalhar, mas nas suas condições. Pode viajar. Pode estar presente na vida dos filhos e netos. A liberdade está comprada. |

Impostos: o que não podes ignorar no planeamento FIRE

| ⚠️ O fator que muita gente esquece nos cálculos O número FIRE calculado pela regra dos 4% não considera impostos. Em Portugal, os rendimentos gerados pelos investimentos estão sujeitos a tributação que deve ser incluída no planeamento: Mais-valias na venda de ETF ou ações: tributadas a 28% (taxa liberatória) ou à taxa marginal do IRS se optares pelo englobamento e o teu escalão for inferior a 28%. Avalia com um contabilista esta questão! Dividendos distribuídos: tributados a 28% a cada distribuição. Para investidores FIRE com estratégia de longo prazo, os ETF acumulativos tendem a ser mais eficientes fiscalmente porque adiam o pagamento do imposto para o momento da venda. Na prática: se precisas de 16.800€/ano líquidos para viver e tens uma carteira de ETF acumulativos, ao vender para levantar esse valor vais pagar 28% sobre o ganho realizado. Isso significa que o teu número FIRE real deve ser ligeiramente superior ao calculado pela regra dos 4% pura. Uma margem de segurança de 10% a 15% é frequentemente recomendada para compensar a fiscalidade e outros imprevistos. |

Calcula o teu número FIRE hoje

Há algo que acontece quando calculas o teu número FIRE pela primeira vez: o objetivo deixa de ser uma fantasia abstrata e torna-se um número concreto. E um número concreto pode ter um plano. E um plano pode ser executado.

Qual é o teu número FIRE?

Começa por responder a estas perguntas. As fórmulas são simples e os resultados podem surpreender-te.

FIRE Tradicional

Despesas anuais × 25

Barista FIRE

(Despesas − Part-time) × 25

Lean FIRE

Despesas mínimas × 25

Flamingo FIRE

Número FIRE × 0,50

Calcula. Anota. Faz do número o teu objetivo. O tempo começa a contar hoje.

Não precisas de um salário extraordinário para começar a construir independência financeira. Precisas de um plano, de consistência e de começar mais cedo do que pensas ser necessário. O tempo é o teu maior aliado, ou o teu maior custo de oportunidade, dependendo de quando começares.

O FIRE e a independência financeira não são um destino para os outros. São uma escolha que podes começar a fazer hoje, com o que tens, onde estás. A mãe tem sempre de ter um Plano. 🤍

| Nota importante: Este artigo tem fins exclusivamente educativos. A regra dos 4% é uma referência histórica, não uma garantia. Os resultados reais dependem da rentabilidade dos mercados, da inflação e das decisões fiscais individuais. Consulta um profissional antes de tomar decisões financeiras significativas. |

| Nos próximos artigos continuamos a explorar estratégias práticas para construir independência financeira em Portugal, com exemplos reais e ferramentas acessíveis a qualquer pessoa. 🤍💚 |

Segue tudo o que partilho também no Instagram👇👇