Como definir o teu plano de investimento: estratégia, perfil e consistência

Não basta saber o que comprar. É preciso saber porquê, para quê e como te vais manter consistente ao longo dos anos.

Há uma tendência muito humana quando se começa a aprender sobre investimentos: procurar a resposta certa. O melhor ETF, a melhor corretora, a estratégia mais inteligente. E frequentemente encontramos essa resposta na internet, formulada com grande convicção: “os ETFs acumulativos são superiores”, “a estratégia passiva bate sempre a ativa”, “os dividendos são fiscalmente ineficientes”.

Há verdade em muitas destas afirmações. Mas há algo que as torna incompletas: ignoram que por detrás de cada investimento existe uma pessoa. E as pessoas são diferentes. Os seus objetivos, as suas emoções, as suas fases de vida e aquilo que as mantém consistentes são diferentes. E na verdade, a melhor estratégia de investimento não é a mais inteligente no papel. É a que consegues cumprir durante 10, 20 ou 30 anos sem abandonar.

O melhor plano de investimento não é o mais otimizado. É o que te mantém no caminho quando os mercados caem e a ansiedade sobe.

Antes de investir: as perguntas que tens de responder

Definir um plano de investimento começa muito antes de escolher qualquer produto. Começa no autoconhecimento. Estas são as perguntas fundamentais que cada investidor deve responder antes de dar o primeiro passo:

| 🎯Para que estou a investir? Reforma antecipada, independência financeira, complementar rendimento, criar uma herança? O objetivo define o horizonte temporal e a estratégia. |

| ⏳Por quanto tempo posso manter o dinheiro investido? Um horizonte de 20 anos permite muito mais risco do que um de 5 anos. O tempo é o maior aliado do investidor. |

| 😰Quanto risco consigo tolerar emocionalmente? Se o teu portfólio cair 30% num mês, venderias tudo? Aguentarias? Aproveitavas para comprar mais? A resposta honesta define o teu perfil real. |

| 💡O que me vai manter consistente? Receber dividendos todos os meses? Ver o número crescer? Ter um objetivo concreto? Conhecer a tua força motriz é essencial para manter a disciplina a longo prazo. |

| 📅Qual é a minha fase de vida atual? Tens 30 ou 55 anos? Tens dependentes? Tens uma hipoteca? O contexto pessoal deve sempre influenciar a estratégia e o nível de risco assumido. |

As 3 estratégias principais: acumulação, dividendos ou misto

| Foco no crescimento máximo do capital. Os rendimentos são reinvestidos automaticamente. Ideal para horizontes longos e quem não precisa de rendimento regular |

| Receber rendimento regular dos investimentos. Cria um fluxo de caixa passivo que pode servir de motivação, complemento ao salário ou suporte na reforma |

| Combina as duas abordagens. Parte do portfólio em ETF acumulativos para crescimento, parte em ETF distributivos para rendimento regular. Flexível e adaptável |

Por que os dividendos não são necessariamente a escolha “errada”

É comum ler que os ETF acumulativos são a escolha mais inteligente do ponto de vista matemático e fiscal. E há argumentos sólidos nesse sentido: adiam o pagamento de impostos, maximizam o efeito dos juros compostos e simplificam a gestão da carteira. Para quem investe num horizonte de 20 ou 30 anos sem precisar do dinheiro, a lógica faz sentido.

| O argumento que a matemática não captura: a consistência! No meu caso, receber dividendos mensalmente serve de força motriz para manter a consistência nos aportes. Ver o dinheiro a chegar à conta, mesmo que seja pouco, torna o processo tangível e motivador. Reforça a decisão de continuar a investir, mesmo nos meses mais difíceis. Mesmo quando os mercados estão em queda. A melhor estratégia no papel que abandones ao fim de dois anos vale menos do que uma estratégia ligeiramente menos otimizada que mantenhas durante vinte anos. A consistência é o verdadeiro superpoder do investidor. E se os dividendos são o que te mantém consistente, então os dividendos fazem parte da tua melhor estratégia. |

Não existe uma resposta universal. Existe a tua resposta, baseada no teu autoconhecimento. A chave está em fazeres a escolha de forma consciente e informada, sabendo as implicações de cada uma, e não simplesmente porque alguém na internet disse que uma opção é melhor.

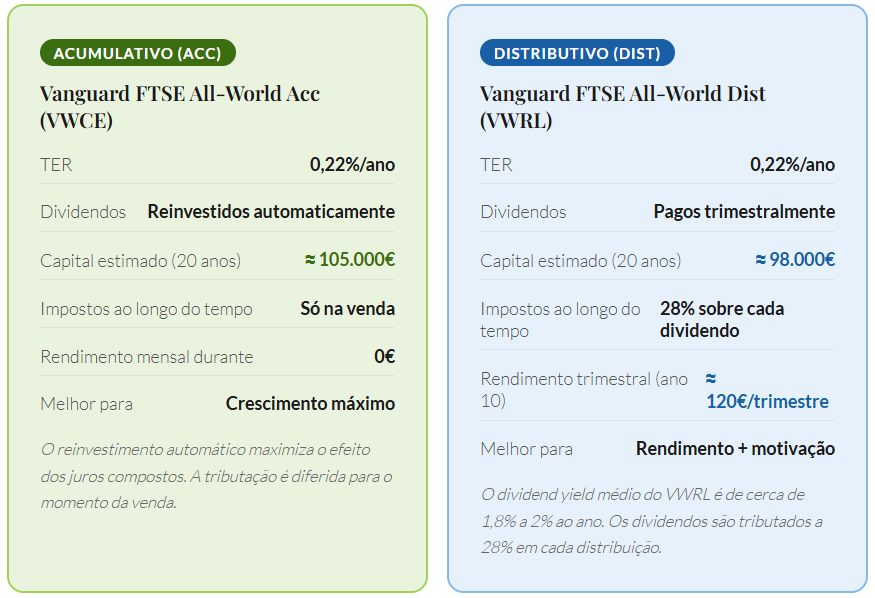

Exemplo comparativo: o mesmo ETF, duas abordagens diferentes

Para tornar a diferença concreta, vamos usar o mesmo ETF de referência em duas versões: o Vanguard FTSE All-World, um dos ETF mais populares entre investidores europeus, disponível tanto na versão acumulativa como na distributiva. Ponto de partida: 1.000€ iniciais e 200€ de aporte mensal durante 20 anos, com rentabilidade histórica média de 7% ao ano (conservadora).

A MINHA PERSPETIVA

A diferença entre os dois cenários ao fim de 20 anos é real mas não dramática: aproximadamente 7.000€ a favor da versão acumulativa. Para muitas pessoas, este valor compensa claramente a eficiência fiscal. Para outras, receber 120€ trimestral que serve de confirmação de que o plano está a funcionar, que motiva a manter o aporte do mês seguinte, que torna o investimento tangível e real, pode ser o que mantém a consistência que gera os 98.000€. É uma decisão pessoal, não matemática.

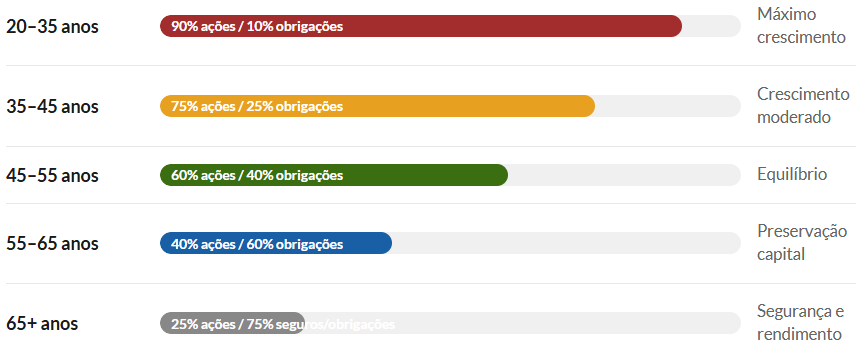

Como o risco deve diminuir com a idade: o plano ao longo da vida

Um dos princípios mais sólidos do investimento a longo prazo é que o nível de risco da carteira deve diminuir à medida que a idade avança. A razão é simples: quando és mais jovem, tens mais tempo para recuperar de uma queda do mercado. Quando te aproximas da reforma, não tens esse luxo.

Estas proporções são orientações gerais, não regras absolutas. Há pessoas com 60 anos com perfil arrojado e boa tolerância ao risco, e há pessoas com 30 anos que preferem uma abordagem mais conservadora. O que importa é que a estratégia seja revista e ajustada regularmente, pelo menos uma vez por ano, para garantir que continua alinhada com a tua fase de vida e os teus objetivos.

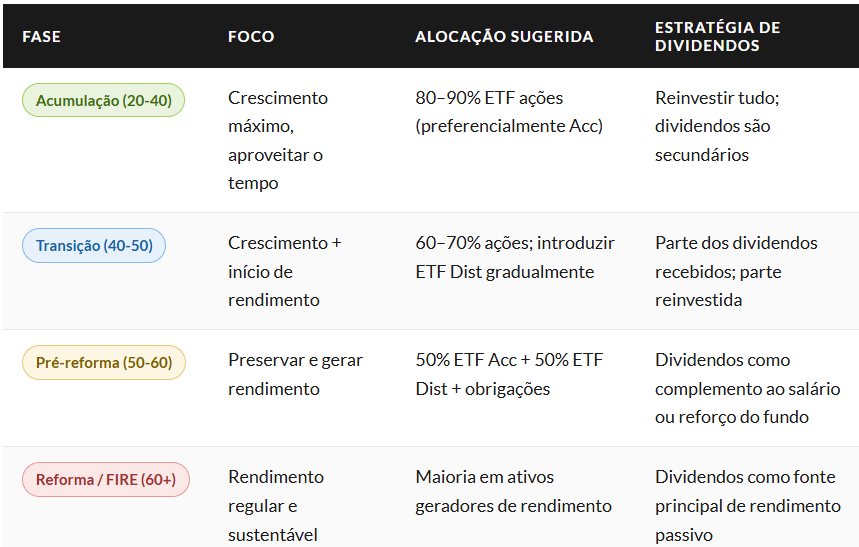

O plano por fases: um exemplo de evolução da estratégia ao longo do tempo

Repara como a estratégia de dividendos não é fixa: pode fazer mais sentido numa fase intermédia ou na reforma do que na fase inicial de acumulação. E pode coexistir com uma parte acumulativa na carteira. Um plano de investimento inteligente não é estático. Evolui contigo.

Define o teu plano de investimento com base em quem és hoje, com os objetivos que tens hoje, e revê-o regularmente. Não precisas de ter a estratégia perfeita desde o primeiro dia. Precisas de ter uma estratégia que cumpras, que faças crescer com o conhecimento que vás adquirindo e que ajustes à medida que a tua vida muda. A mãe tem sempre de ter um Plano. 🤍

| Nota importante: Os valores e proporções apresentados são referências educativas, não recomendações financeiras. Os resultados dependem das condições de mercado, da inflação e das decisões individuais. Consulta um profissional certificado antes de definir ou alterar a tua estratégia de investimento. |

| Nos próximos artigos continuamos a explorar estratégias de investimento práticas para Portugal, com exemplos reais e ferramentas acessíveis. 🤍💚 |

Segue-me no Instagram e acompanha tudo o que por lá partilho👇👇

- 5 erros que as mães cometem e que afetam o equilíbrio da família (e como evitá-los)

Ser mãe é transformador. Mas quando a maternidade consome tudo, incluindo a relação de casal, toda a família sente o impacto. A chegada de um filho é um dos momentos mais bonitos e mais desafiantes da vida de um casal. De um momento para o outro, tudo muda: as prioridades, as rotinas, o sono, a…

Ser mãe é transformador. Mas quando a maternidade consome tudo, incluindo a relação de casal, toda a família sente o impacto. A chegada de um filho é um dos momentos mais bonitos e mais desafiantes da vida de um casal. De um momento para o outro, tudo muda: as prioridades, as rotinas, o sono, a… - Atividades ao ar livre para fazer em Portugal: Verão em família sem gastar muitoAs melhores memórias de infância raramente custaram muito dinheiro. Custaram tempo, presença e imaginação. O verão é um dos momentos mais esperados do ano pelas famílias portuguesas. As férias escolares chegam, os dias são longos, o sol convida a estar lá fora e existe uma oportunidade única de criar memórias em conjunto que as crianças…

- Checklist essencial para férias em família com crianças: o que não pode faltarPreparar férias com crianças é uma arte. Com a checklist certa, nada fica para trás e a viagem começa muito antes de sair de casa. Férias em família com crianças são uma das experiências mais bonitas e mais caóticas que existem. A excitação, a logística, os imprevistos, o esquecimento inevitável de algo importante às 7…

- Como abrir uma conta numa corretora em Portugal: o que aprendi na primeira vezDa vontade de investir em imobiliário até clicar em “comprar” pela primeira vez. A minha história real, com erros incluídos. A dúvida resumia-se à pergunta: abrir conta numa corretora? Desde que me lembro que tinha vontade de investir em algo que gerasse rendimento adicional. E, como acontece com muitas pessoas, o primeiro pensamento foi sempre…

- Como começar a investir em Portugal do zeroUma história real de quem começou sem saber nada, com muito pouco, e foi construindo o caminho com consistência. A minha história com o dinheiro começa muito antes de eu saber o que era um investimento. Começa na infância, a observar de perto o esforço e os sacrifícios que os meus pais faziam para garantir…